开云 年内首次结构性降息落地! 再贷款利率降0.25个百分点

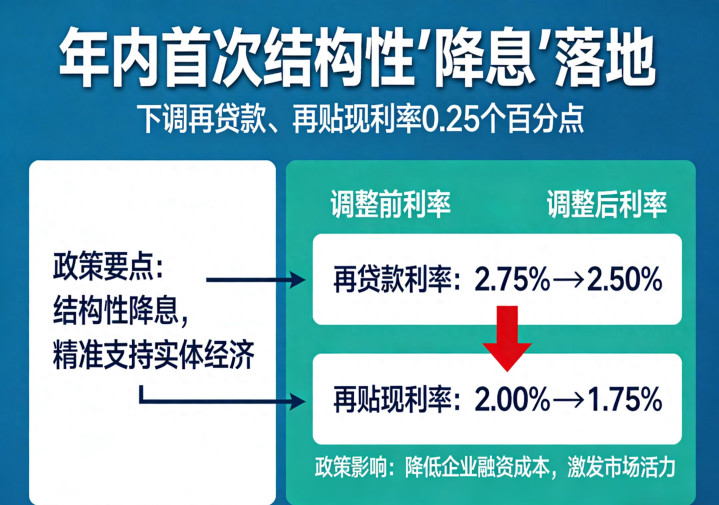

2026年开年才半个多月,央行就送出了一份实打实的政策大礼包——1月15日正式宣布,自1月19日起下调再贷款、再贴现利率0.25个百分点 。这是今年以来第一次结构性“降息”,也是继2025年5月之后央行再次出手调整结构性货币政策工具利率,不管是对企业还是普通老百姓,都算得上是影响深远的大事。

可能有朋友要问了,“再贷款、再贴现”到底是啥?跟咱们平时存钱、贷款有啥关系?其实说白了,这就是央行给商业银行“借钱”的利率。商业银行从央行拿到便宜资金后,再转头贷给企业和个人,所以这次降息相当于给银行的资金成本打了折,最终会慢慢传导到实体经济里来。

先给大家划重点,看看调整后的利率到底有多划算。根据央行官网披露的信息,下调后3个月期支农支小再贷款利率降到了0.95%,6个月期是1.15%,1年期更是低至1.25%,再贴现利率也调整为1.5%,抵押补充贷款利率和专项结构性货币政策工具利率分别定为1.75%和1.25% 。对比之前1.5%的一年期再贷款利率,这次0.25个百分点的降幅看似不大,但算比例的话相当于降了六分之一,是单次下调幅度不小的一次操作。

而且这次政策不只是单纯降息,还搭配了一整套“组合拳”。央行不仅把支农支小再贷款和再贴现的额度打通使用,还新增了5000亿元支农支小再贷款额度,更关键的是单独设立了1万亿元民营企业再贷款,专门支持民营中小微企业,连之前支持力度相对薄弱的民营中型企业也被纳入了范围 。除此之外,科技创新和技术改造再贷款额度也增加了4000亿元,总额达到1.2万亿元,研发投入高的民营中小企业也能享受这项政策支持了 。

为啥央行开年就急着出这套政策?其实核心目的很明确,就是要精准支持实体经济的重点领域和薄弱环节。招联首席研究员董希淼就分析过,下调结构性货币政策工具利率,能激励银行以更低利率给小微企业、科技创新、绿色转型这些领域放贷,实实在在降低企业的融资成本 。邮储银行研究员娄飞鹏也认为,这一举措能稳定商业银行的净息差,让银行更有意愿和能力去支持实体经济,尤其是帮助“十五五”开好局、起好步 。

对广大企业来说,这次降息绝对是“及时雨”。特别是民营中小微企业,一直面临着融资难、融资贵的问题,而这次1万亿元民营企业再贷款的设立,相当于给它们量身定制了低成本资金渠道。举个例子,一家做农产品加工的小微企业,之前从银行贷款可能要承担4%以上的利率,现在有了支农再贷款的支持,银行的资金成本降了,给企业的贷款利率自然也会跟着降,一年下来能省不少利息钱,这些省下来的钱又能投入生产、扩大规模,形成良性循环。

{jz:field.toptypename/}科技创新企业也迎来了利好。这次政策不仅增加了科技创新和技术改造再贷款额度,还扩大了支持范围,研发投入高的民营中小企业也能享受政策红利。这意味着这些企业能以更低成本拿到研发资金,加速技术迭代和产品创新,对推动整个产业升级也有很大帮助。东方金诚首席分析师王青就表示,当前货币政策的重点就是用好结构性工具,精准发力推动新旧增长动能转换,夯实高质量发展的基础 。

可能有朋友更关心,这次降息跟咱们普通人有关系吗?答案是肯定的,而且影响还不小。最直接的就是经营贷和抵押贷市场,因为很多经营贷、抵押贷都属于支农支小贷款的范畴,银行资金成本下降后,这些贷款的利率肯定会跟着往下走。之前监管要求抵押贷、经营贷的最低利率是2.11%,这次降息0.25个百分点后,不少银行已经在酝酿把利率压到2%以内,有些定向支持产业的优惠利率甚至能降到1.9%左右。

当然了,这个最低利率不是人人都能享受到的,主要还是定向支持符合政策导向的行业和企业,但即便如此,整个市场的贷款利率下行趋势已经很明显了。对个体工商户、小老板来说,贷款成本降低意味着经营压力减小,手里的现金流更充裕,生意也能做得更稳。

大家最关心的房贷问题,虽然这次降息没有直接调整房贷利率,但按照历史规律来看,后续LPR(贷款市场报价利率)下调的概率很大。2024年1月央行下调再贷款利率后,2月的LPR就跟着降了0.25个百分点,而这次降息1月15日就发布,1月20日就是LPR调整日,说不定本月就能看到房贷利率的下调,就算本月没调,最晚三四月份也大概率会有动作。对于已经买房的朋友来说,房贷利率下降后,月供压力会减轻;而对于准备买房的朋友来说,开云app购房成本也会进一步降低,尤其是这次政策还提到会把商业用房购房贷款最低首付比例下调至30%,对刚需和改善型购房群体都是好消息 。

除了贷款,这次降息对咱们的存款也有影响。2026年一季度居民1年期及以上定期存款到期规模高达29万亿元,全年更是有75万亿元的定期存款到期 。随着贷款利率下行,存款利率也大概率会继续走低,现在很多银行的新发存款利率已经进入“1时代”,国有大行三年期定存利率最高也就1.55%,部分银行的大额存单利率甚至跌破了“1”字头 。

面对这种情况,不少储户都在纠结资金该怎么配置。从目前市场反应来看,多数储户还是倾向于把资金留在银行体系内,要么续存,要么跨行转存到利率稍高的中小银行,存款“内循环”的特征很明显 。不过也有部分银行在引导客户进行多元配置,比如推出资产提升奖励、产品配置积分等活动,鼓励储户把部分资金投向理财、保险等产品 。中金公司测算数据显示,我国居民存款的留存率一直保持在90%以上,2025年更是高达96%,说明大家还是更看重资金的安全性 。

值得一提的是,央行副行长邹澜在国新办新闻发布会上还透露了一个重要信息:2026年降准降息还有一定空间 。他解释说,目前金融机构的法定存款准备金率平均为6.3%,还有下降空间;而且人民币汇率稳定,美元处于降息通道,外部约束不强,加上银行净息差已经出现企稳迹象,这些都为后续的政策调整创造了条件 。不过王青也提醒,“十五五”期间央行会坚持不搞大水漫灌,避免留下高通胀、高债务等隐患,所以大幅度降息和大规模数量型宽松的可能性不大,货币政策会以精准发力、稳健调控为主 。

这次结构性降息还有一个亮点,就是政策协同效应。央行表示,在实施过程中会与财政贴息、担保和风险成本分担等财政政策协同配合,进一步放大政策效能,共同促进扩大有效内需 。同时还会继续加大流动性投放力度,灵活运用公开市场操作工具,保持流动性充裕,引导隔夜利率在政策利率水平附近运行 。这种“货币政策+财政政策”的组合发力,能让资金更精准地流向实体经济,避免在金融体系内空转,真正发挥政策的“滴灌”作用。

可能有朋友会担心,银行会不会不跟进下调贷款利率?其实这种担心没必要。现在银行间的竞争非常激烈,大大小小的银行加起来有几百家,只要有一家银行下调贷款利率,其他银行为了留住客户肯定会跟着降,尤其是在中小微企业贷款、经营贷这些领域,竞争更是白热化。而且央行这次不仅降了利率,还增加了专项额度,银行有了低成本资金,自然有动力去扩大信贷投放,下调贷款利率也是必然趋势。

还有一个大家可能没注意到的影响,就是物价。支农利率下降后,农产品的流通成本会降低,菜店、粮店、超市的老板贷款成本少了,商品价格也可能会更亲民;小微企业成本降低后,也不会轻易涨价,这对稳定物价、提高大家的实际购买力也有帮助。可以说,这次降息虽然是结构性的,但影响是全方位的,从企业生产到居民生活,从投资到消费,都会慢慢感受到政策带来的红利。

不过也要提醒大家,政策红利的释放需要一定时间,不会一蹴而就。对于企业来说,要主动了解政策要求,积极对接银行,争取拿到低成本贷款;对于居民来说,不管是贷款还是存款,都可以多对比几家银行的产品,根据自己的实际情况做出最优选择。同时,也要理性看待市场变化,不要盲目跟风投资,保持稳健的理财心态。

总的来说,2026年首次结构性降息的落地,释放了央行支持实体经济、稳定经济增长的强烈信号。通过精准下调再贷款、再贴现利率,搭配额度扩容、工具创新等一系列措施,既能降低企业融资成本,又能引导金融资源流向重点领域和薄弱环节,为全年经济发展打下良好基础。后续随着更多政策措施的落地和LPR的可能下调,政策效果还会进一步显现,咱们普通人也能在这个过程中享受到实实在在的红利。

备案号:

备案号: